EU:n kestävyysraportointidirektiivi eli CSRD lisää yritysten vastuullisuusraportoinnin velvoitteita. Mitä yrityksiä raportointivelvoite koskee ja miten yritykset voivat helpottaa hiilijalanjäljen raportointia helposti matka- ja kululaskudataa hyödyntämällä?

Vastuullisuusraportoinnin merkitys yrityksille on kasvanut merkittävästi vuodesta 2016. Silloin kirjanpitolakiin hyväksyttiin muutos, joka edellyttää tietyn kokoisia yrityksiä raportoimaan yhteiskuntavastuustaan. Käytännössä raportointivelvoite koskettaa suuria organisaatioita, joiden osalta täyttyvät seuraavat ehdot:

Vastuullisuusraportoinnin merkitys yrityksille on kasvanut merkittävästi vuodesta 2016. Silloin kirjanpitolakiin hyväksyttiin muutos, joka edellyttää tietyn kokoisia yrityksiä raportoimaan yhteiskuntavastuustaan. Käytännössä raportointivelvoite koskettaa suuria organisaatioita, joiden osalta täyttyvät seuraavat ehdot:

- yrityksen henkilömäärä on yli 500 henkilöä

- yrityksen liikevaihto on yli 40 miljoonaa euroa, tai

- yrityksen tase on yli 20 miljoonaa euroa.

Suomen hallitus antoi esityksen uudesta laista eduskunnalle syksyllä 2023. Lakien avulla on tarkoitus panna täytäntöön yritysten kestävyysraportointia koskeva Euroopan unionin direktiivi CSRD eli Corporate Sustainability Reporting Directive, joka astui voimaan 1. tammikuuta 2024. Direktiivi korvaa vanhat raportointiohjeet ja ohjaa yrityksiä raportoimaan omasta yhteiskunnallisesta ja ympäristövastuustaan aiempaa tarkemmin.

Kestävyysraportointidirektiivi CSRD:n yleisenä tavoitteena on toimia työkaluna kestävämpien investointien tekemisessä sekä auttaa EU:n vihreän kehityksen ohjelman (Green Deal) tavoitteiden saavuttamista.

Direktiivin avulla pyritään yhdenmukaistamaan vastuullisuusraporttien sisältöä ja mahdollistamaan vertailukelpoisten raporttien saaminen. Raporttien yhdenmukaisuuden toivotaan tulevaisuudessa auttavan sijoittajia sekä muita finanssialan toimijoita yrityksen kestävyystietojen varmentamisessa ja vertailussa.

CSRD-direktiivi laajenee – mitä yrityksiä raportointivelvoite koskettaa tulevaisuudessa?

Direktiivin asettamat kestävyysraportointia koskevat velvoitteet koskevat aluksi listattuja, yli 500 henkilöä työllistäviä yrityksiä. Vuonna 2025 raportointivelvoitteet laajenevat kuitenkin koskemaan myös yli 250 henkilöä työllistäviä yrityksiä, ja vuonna 2026 soveltamisala laajenee koskemaan myös listattuja pk-yrityksiä.

Jatkossa yritysten on siis raportoitava uudenlainen vastuullisuusraportti perinteisen tilinpäätöksen rinnalla. Vaikka raportointivelvollisuus ei vuonna 2024 vielä ulotu kaikkiin yrityksiin, se laajenee tulevina vuosina koskemaan yhä useampia ja pienempiä yrityksiä seuraavan aikataulun mukaisesti:

2024

- Raportointivelvoitteet koskevat listattuja yrityksiä, jotka työllistävät yli 500 henkilöä.

- Ensimmäiset raportit, jotka perustuvat vuoden 2024 tietoihin, tulee julkaista vuonna 2025.

2025

- Velvoitteet laajenevat yrityksiin, jotka työllistävät vähintään 250 henkilöä tai joiden nettoliikevaihto on 40 miljoonaa euroa tai taseen loppusumma 20 miljoonaa euroa.

2026

- Raportointivelvoitteet laajenevat listattuihin pk-yrityksiin.

- Pk-yritysten tulee julkaista ensimmäiset raportit vuonna 2027, perustuen vuoden 2026 tietoihin.

- Pk-yrityksillä on mahdollisuus lykätä raportointivelvollisuuksia, mikäli tietoja ei ole kerättynä. Siirtymäaika on kolme vuotta.

Direktiivin laajenemisen seurauksena monet yritykset ovat aloittaneet oman vastuullisuusraporttinsa laatimisen ennakoivasti: direktiivin laajentuessa koskemaan heitä ennemmin tai myöhemmin, raportointi ei tule mukaan uutena asiana, vaan on jo henkilökunnalle tuttu prosessi.

CarbonLink ja M2 helpottavat työmatkustuksesta syntyvien päästöjen raportointia

Vastuullisuusraportin tulisi kattaa kolme osa-aluetta, jotka tunnetaan ESG-kriteereinä: ympäristövastuu, sosiaalinen vastuu ja hallinnollinen vastuu. Esimerkiksi hiilijalanjäljen hallinta kuuluu yritysten ympäristövastuun piiriin. Hiilijalanjälki voidaan edelleen jakaa kolmeen “scopeksi” kutsuttuun kehykseen seuraavasti:

- Scope 1: Päästöt lähteistä, jotka organisaatio omistaa tai valvoo suoraan: esimerkiksi polttoaineen käyttäminen organisaation omistamissa ajoneuvoissa tai koneissa.

- Scope 2: Organisaation ostamasta energiasta epäsuorasti syntyneet päästöt sisältävät esimerkiksi rakennuksissa käytetyn sähkön, lämmityksen, viilennyksen ja höyryn.

- Scope 3: Kaikki organisaation toiminnan seurauksena syntyvät epäsuorat kasvihuonekaasupäästöt, joiden päästölähteet eivät suoraan ole organisaation omistuksessa tai hallinnassa. Päästöt sisältävät esimerkiksi ostettujen tuotteiden valmistuksessa syntyneet sekä hankintaketjussa tai kuljetuksissa muodostuneet päästöt.

Työmatkustuksesta syntyvät päästöt ovat luonnollisesti osa yritysten ympäristövastuuta, ja niiden huomioiminen on tärkeää CSRD-direktiivin vaatimusten täyttämiseksi. Matkustaminen luokitellaan Scope 3 -päästöihin eli niin sanottuihin epäsuoriin päästöihin, jotka yrityksen on uuden direktiivin myötä myös otettava huomioon omassa vastuullisuusraportoinnissaan.

CarbonLink on mukana tuottamassa vertailukelpoisia ja helposti luettavia hiilijalanjälkiraportteja. Yhdessä M2:n kanssa CarbonLink tuottaa tieteelliseen tutkimukseen perustuvaa ja luotettavaa laskelmaa yrityksen matka- ja kululaskudatasta, jonka avulla yritys saa käsityksen siitä, millaisia päästöjä yrityksen matkustaminen tuottaa. Laskelmat voidaan joko liittää osaksi yrityksen vastuullisuusraporttia, tai yritys voi itsenäisesti tulostaa CarbonLinkistä kattavamman raportin ja liittää sen suoraan omaan vastuullisuusraporttiinsa.

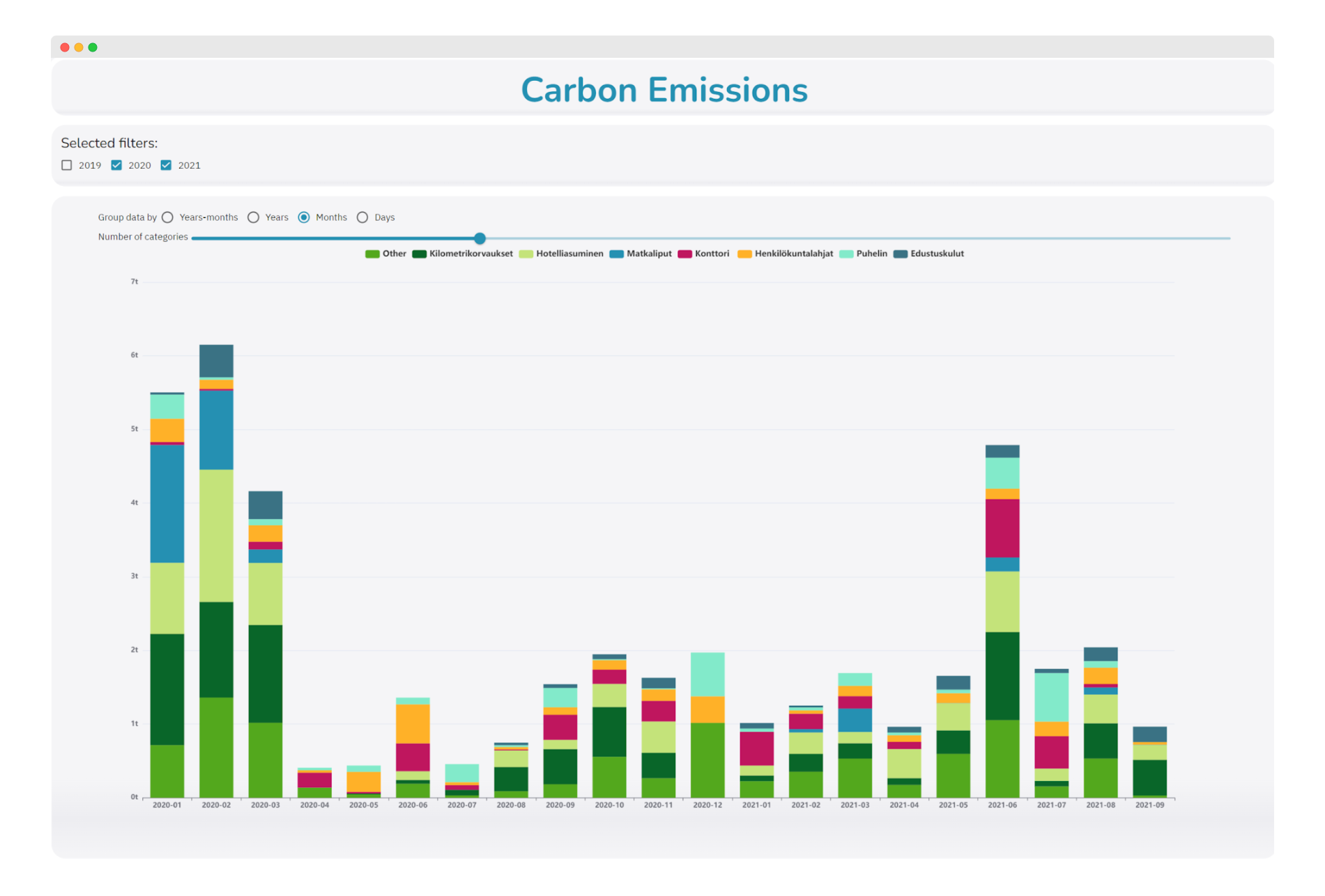

Yritysten pyrkiessä pienentämään hiilijalanjälkeään on ensiarvoisen tärkeää ymmärtää lähtötilanne eli tunnistaa, mistä suurimmat päästöt syntyvät ja mitkä toiminnot tarjoavat helpoimmat mahdollisuudet hiilipäästöjen vähentämiseen. CarbonLinkin visuaalinen työkalu tekee matkojen ja kulujen päästöjen raportoinnista helppoa: Luokittelun avulla nähdään heti, mitkä organisaation toiminnot vaativat suurinta huomiota vastuullisuustoimien priorisoinnissa.

Kirjoittaja Ari Rekonen toimii CarbonLinkin toimitusjohtajana.

.png)